例えば、売上2,000万円の1人社長の法人で【役員報酬1,500万円】と【役員報酬750万円】とで、「それぞれ会社と社長の手元に残るキャッシュがどうなるか?」についてシミュレーションしてみましょう。シミュレーションには【別会社を“現金製造機”にする方法】に付属している簡易計算ソフトを使います。

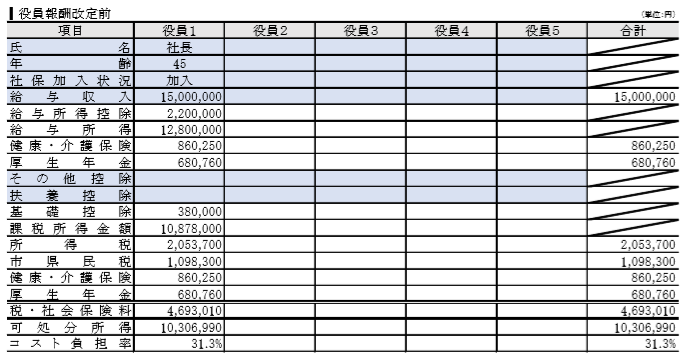

役員報酬1,500万円(改定前)

まずは【役員報酬1,500万円】を見ていきます。ご覧のとおり、税・社会保険料は4,693,010円になり、可処分所得は10,306,990円になります。報酬に対する税・社会保険料のコスト負担率は31.3%です。

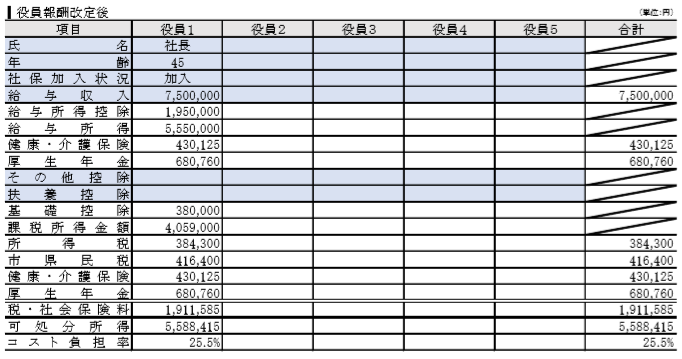

役員報酬750万円(改定後)

次に【役員報酬750万円】を見ていきます。ご覧のとおり、税・社会保険料は1,911,585円になり、可処分所得は5,588415円になります。報酬に対する税・社会保険料のコスト負担率は25.5%です。

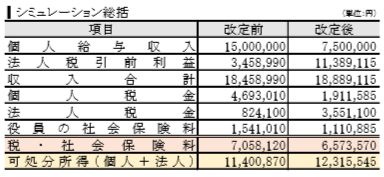

改定前と改定後の損益計算書(P/L)

報酬を下げれば、その分だけ税・社会保険料も下がります。しかし、同時にその分だけ、法人の課税所得金額が上がることになります。従って、その点を踏まえて、「どちらがより多くのお金を残せるのか?」という点が重要になってきます。法人の損益計算書(P/L)を見てみましょう。

The following two tabs change content below.

田中正博

代表取締役 : 株式会社おまかせホットライン

神奈川県生。早稲田大学商学部卒業後、大手国内生保から外資系保険会社を経て、平成17年7月に営業支援会社「株式会社おまかせホットライン」を創業。創業以来一貫してダイレクトマーケティングを実践し、DM・FAXDM・WEB媒体を駆使した売らずに売れる「仕組み」の構築を得意とする。そのノウハウを公開する自社セミナーは毎回キャンセル待ちになるほど盛況を誇る。