分社化役員報酬改定シミュレーター付属

手元キャッシュを最大化する“ツール”としての

別会社の「設立」~「運営」~「清算」までの全プロセスを

ステップ・バイ・ステップで徹底解説!

株式会社おまかせホットライン|田中正博です。

これは【別会社をキャッシュマシーンにする方法】を解説するものです。具体的には、社長と会社の手元に残るキャッシュを最大化するために、、、

戦略的に別会社を「設立」し、その会社を「運営」し、最終的に「清算」する全プロセスをステップ・バイ・ステップでお伝えするつもりです。

さながら、“分社化のゆりかごから墓場まで”といったところです。ちなみに、ここでいう「清算」とは会社業務をすべて中止し、会社の法人格を消滅させる手続きのことです。通常は、

- 業績悪化

- 債務超過

- 後継者不在

…などを理由に会社を「清算」します。しかし、今回のテーマは違います。あくまでも、オーナー社長の手元に残るキャッシュを最大化させるために戦略的に自主廃業をするものです。

この実務コンテンツは以下のような方々に参考にして欲しいと思っています。ここだけの話。実務的に“かなりきわどい内容”についても解説しています。その詳細は本編でご確認ください。

- オーナー社長・1人社長のあなた

- 法人化を検討している個人事業主のあなた

- 保険営業マン・士業・コンサルタントのあなた

実は、別会社を「清算」しました…

さて、僕の話をします。実はつい先日、会社を「清算」しました。ご存知かもしれませんが、僕は「株式会社おまかせホットライン」の他に、「株式会社担当営業」という別会社の社長です。前社は平成17年7月に、後社は平成20年10月に設立し、これまで経営を続けておりました。

別会社を設立した目的は簡単です。分社化することで所得分散を図り、「法人税」と「消費税」のコストを最小化し、手元キャッシュを最大化するためです。しかし、つい先日、「株式会社担当営業」の方を「清算」し、会社を解散しました。設立からちょうど10年経ってのことです。

では、なぜ別会社を「清算」したのか?

その理由はいくつかあるのですが、最大の理由は手元キャッシュを最大化するうえで“今がちょうどよいタイミング”だったからです。その詳しい理由は勉強会でお話しするとして、です。実際に別会社を作ったことで「どれくらい経済メリットがあったのか?」について、そのほんの一例を挙げましょう:

僕が経営する2社のうち、「株式会社おまかせホットライン」は消費税課税事業者ですが、別会社の「株式会社担当営業」はこれまで一度も消費税を納税したことがありません。設立以来10年間、課税売上が1,000 万円を超えたことがないからです。無論、意図してそうしています。このことでどれだけ恩恵を受けたのかは、次の式を見れば分かります。ざっくり見積もって300万円は節税していたことでしょう。

別会社の売上 × 50% × 10年 × 消費税率(5~8%) = 節税額

まだあります。実は今回、別会社を「清算」することで、僕は手取りで約1,000万円のキャッシュを受け取りました。税・社会保険コストを“ほぼ負担せずに”です。これがどういうことか分るでしょうか?

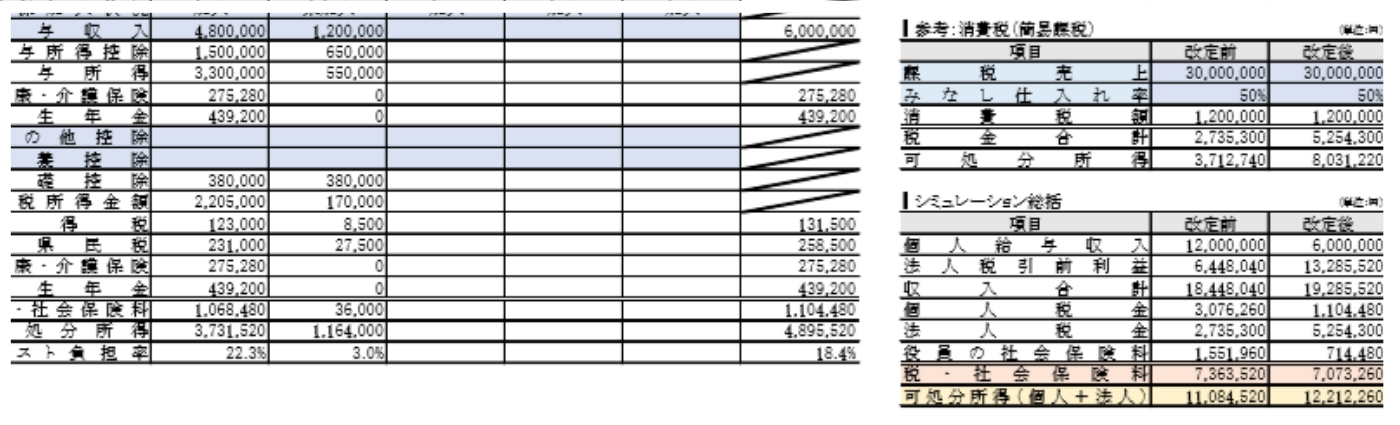

通常、オーナー社長が役員報酬から手取り1,000万円を実現しようとすると、次のとおり、会社と社長には約1,655万円の支給原資が必要になります。つまり、約600万円は税・社会保険コストで消えてしまうわけです。ところがです。今回は“その約600万円の余計な負担がなかった”ということなのです。

| 会社 | 社長 | ||||

| 報酬 | 社保(会社) | 支給原資 | 所得・住民税 | 社保(個人) | 手取り |

| 1,500万円 | 155万円 | 1,655万円 | 317万円 | 155万円 | 1,028万円 |

…などなど、このように別会社という“ツール”を使うことで、オーナー社長は1社の経営では実現できない方法で手元キャッシュを最大化することが可能になります。

会社を分社化すると節税につながる。そのことは一般書籍やネットからでも入手できる“表面的”な知識情報です。しかし、オーナー社長にとって本当に重要なのは、そうやって実際に分社化した「後」の話です。つまり、分社化して、手元に残るキャッシュを最大化するためには、

- どのように別会社を運営していけばいいのか?

- 別会社で、何を、どうすれば、手元キャッシュを最大化できるのか?

- 最終的に分社化した別会社をどうするのか?

という点こそ、分社化にあたってオーナー社長が知っておくべき知識情報なのです。

しかし、残念ながら、これらの重要ポイントは一般書籍やネットからでは入手できません。なぜなら、こうした知識情報は“机上の空論”では語れない内容であり、実務に携わっている専門家(税理士など)や元経営者などの経験者しか知りえない、「実際的な知恵」だからです。

そこで、この実務コンテンツでは、この「実際的な知恵」をテーマにしました。

分社化役員報酬改定シミュレーター付属

別会社を作る。オーナー社長であれば、いかようにもやり方はあります。商品別に分社化する。売上先で分社化する。事業内容を分社化する。支店を分社化する。新規事業を立ち上げて分社化する。業務委託法人を作って分社化する…などです。とりわけ、業務委託法人なら、どんな会社でも分社化できます。いずれにしても、重要なのは、先述のとおり、そうやって設立した別会社をキャッシュマシーンにするために、

- どのように別会社を運営していけばいいのか?

- 別会社で、何を、どうすれば、手元キャッシュを最大化できるのか?

- 最終的に分社化した別会社をどうするのか?

という点です。この点について、テキストでは僕の経験を踏まえて、別会社の設立~運営~清算までの全プロセスをステップ・バイ・ステップで解説していきます。

| 別会社を“現金製造機”にする方法 | |

| □ はじめに □ Phase01. 別会社の「設立」 ~分社化のメリットとデメリット □ Phase02. 別会社の「運営」 ~別会社を使ってお金を増やす |

□ Phase03 別会社の「清算」 ~別会社を終わらせる方法と手続き □ Phase01~03 までの ~よくある質問とその回答(25項目) □ おわりに |

どのように別会社を運営していけばいいのか?

まずはキャッシュマシーンとしての別会社を作ることからスタートです。先述のとおり、業務委託法人ならどんな会社でも作れます。作り方が分からない方は解説テキストを参照ください。そうして別会社を作ったら、次にやるべきことは別会社という“ツール”を100%使いこなして、手元キャッシュを最大化するために「絶対にやるべきこと」「絶対にやってはいけないこと」のリストを取捨選択することが重要です。

解説テキストでは、「絶対にやるべきこと」「絶対にやってはいけないこと」のリストについて別会社の設立~運営~清算という全ステップを踏んだ、僕の「経験則」をお話したいと思います。

別会社で、何を、どうすれば、手元キャッシュを最大化できるのか?

単に別会社を作って所得分散を図るだけでも「法人税」と「消費税」の節税効果があります。他にも、「少額減価償却資産の特例」(30万円一括償却)や「交際費」なども2社分の「枠」ができますし、「役員退職金」も2社分もらえるメリットがあります。しかし、これらのメリットを享受するだけでは不十分です。

例えば、役員報酬はいくらにするのがよいのか。社会保険はどうなるのか。役員退職金を税金でもっていかれないためにはどうすればいいのか。…など、手元キャッシュ最大化のために考えるべきことがいくつもあります。ポイントは【直接保有】から【間接保有】にシフトさせることです。そうすることで、同じキャッシュを貯めるにしても投資効率が飛躍します。これがどういう意味かはテキストで解説しています。

最終的に分社化した別会社をどうするのか?

設立した別会社はあくまでも“キャッシュマシーン”としてのツールです。ツールですからその役目を果たしたら「清算」すればいいのです。ひとつの目安は「5年」です。個別の状況にもよりますが、設立から最低5年以上経っていれば、後は好きなタイミングで別会社は「清算」できます。逆にいうと、設立5年以下で「清算」してはいけません。では、なぜ5年なのか。この点についてもテキストで詳しく解説します。

会社の「清算」と聞くと、面倒なイメージを持ちがちですが、それは債務があって債権者との均衡が必要な場 合です。自主解散なら必要な手続きはシンプルです。実際、僕は自分で全ての手続きを行いました。費用も計7万円程度ですから会社を作るよりも安いです。テキストではその手続き方法の解説はもちろん、実際の手続きに必要なフォーマットも【参考資料】として差し上げますので、今後の参考としてください。

ちなみに、ここに挙げたトピックはおそらく顧問税理士は教えてくれないでしょう。その理由は単純で、顧問先の手元キャッシュが増えようが減ろうが、彼らには直接的に関係のない話だからです。顧問税理士自身が“個人事業主”だったり、実務経験が不足していたりして、有効なアドバイスできないなんてケースも考えられます。(往々にして、そういう税理士は別会社を作ることに否定的なアドバイスをしがちです)

購入者特典 | 分社化役員報酬改定シミュレーター

「分社化役員報酬改定シミュレーター」はEXCELで作成した簡易計算ソフトです。現行(平成31年3月)の「所得・住民税」「社会保険料」「法人税」の数値がすでに設定してありますので、本シミュレーターを使えば、テキストで解説した方法論を駆使して、別会社を“現金製造機”にするために、「何を、どうすればいいのか?」が手に取るように分かるようになります。

また、副次効果ですが、これまで会社の「損益計算書(P/L)」を見てもその意味するとことが分からなかった方にとっては、その見方(読み方)も理解できるようになります。使い方も簡単です。「水色」の網掛け部分に数字を入力すればいいだけ。後は自動計算される仕組みです。専用の「解説マニュアル」もお付けしますので、そちらを参考に自社の状況に合わせてシミュレーションしてみてください。

この独占情報にいくら投資できるか?

今回の内容は小規模企業の社長・個人事業主ならどなたでも実践できる方法です。そして、実践すれば、あなたと会社の手元に残るキャッシュを100%増やせるものです。しかも、その額は“数百万円”、いや、場合によっては“数千万円”にも及ぶでしょう。加えて、今回の内容は“一般書籍やセミナーでは決して知りえない独占情報である”ことも忘れないでください。

これらの点を踏まえて、【別会社を“現金製造機”にする方法】の販売価格は税込35,000円としました。

税込 35,000 円 ※別途送料・代引手数料648円

お支払い方法

購入代金のお支払いは「代金引換払い」になります。『商品一式』と引き換えに購入代金をお支払いください。お支払いは「①現金」「②クレジットカード」の2つからお選びいただけます。なお、『商品一式』はお申し込み後5営業日程度でお届けします。クレジットカードは以下がご利用いただけます。

お申込み

〉

商品一式発送

〉

お支払い

賢い奴は得して勝つ。バカは騙されて負け続ける…

ご存知のとおり、ここ数年で我が国は“個人課税の強化”に大きく舵を切っています。加えて、社会保険財政も逼迫していますから社会保険料も連続13年間上昇し続け、それでも足りないので、来年10月からその財源を消費税増税で補填しようとしています。いずれもオーナー社長にとっては深刻なダメージです。

| 2014年 | 4月 | 消費税率8%に引き上げ |

| 2015年 | 1月 | 相続税の基礎控除が4割削減(5,000万円→3,000万円) |

| 2016年 | 1月 | 所得税の給与所得控除:年収1,200万円超で上限230万円に縮小 |

| 4月 | 健康保険料:標準報酬月額上限47等級から50等級に改正 | |

| 9月 | 厚生年金保険料:労使合計17.828%から18.182%に改正 | |

| 2017年 | 1月 | 所得税の給与所得控除:年収1,000万円超で上限220万円に縮小 |

| 6月 | 住民税の給与所得控除:年収1,200万円超で上限230万円に縮小 | |

| 9月 | 厚生年金保険料:労使合計18.182%から18.300%に改正 | |

| 2018年 | 1月 | 配偶者控除見直し:年収1,220万円超で控除消滅 |

| 6月 | 住民税の給与所得控除:年収1,000万円超で上限220万円に縮小 | |

| 2019年 | 10月 | 消費税率10%に引き上げ |

上記の年表にある相続税、所得税、住民税、健康保険料、厚生年金保険料、消費税の上昇はいずれもオーナー社長にとっては手元キャッシュを減少させる“元凶以外の何物でもない”からです。

とりわけ、目前に迫る消費税増税は中小企業のオーナー社長にとって「死活問題」です。たしかに消費税は「預かり税」です。しかし、そんなのは中小企業にとっては“おためごかし”です。増税分だけ売上も増えればいいのですが、実際はそうはならないからです。事実、法人が納める国税の中でもっとも延滞が多いのが消費税で、その割合は実に全体50%近くを占めています。

このまま何もせずに、放っておけば、この先も数千万円単位で国にいいように搾取され続けるだけです。だいたいからして、我が国の社会保険制度なんて、誰がどう考えても、実質的には“破綻”しているのですから、上記に挙げた“小手先の引き上げ”だけで今後済むわけがないのです。

ならば、どうするか?

国が決めたルールを逆手にとって「自己防衛」するのです。幸いなことに、サラリーマンと違って、僕らオーナー社長にはそれが許される環境にあります。オーナー社長なら別会社という“ツール”を使うことで、放っておけば、この先数千万円単位で失うであろうキャッシュを取り戻し、そこからさらに数千万円単位でキャッシュを増やすこともできるからです。今回の勉強会はまさにその具体的方法をお伝えするものです。

面倒臭がってばかりいる奴らは、一生騙されて高い金払わされ続ける。

いいか、お前ら。社会にはルールがある。その上で生きていかなくてはならない。だがな、社会のルールってのはすべて頭の良い奴が作っている。つまりどういうことか。そのルールは頭の良い奴に都合のいいように作られてるんだ。逆に都合の悪いところは分からないように隠してある。

それでも頭を働かせるやつはそこを見抜いてルールを上手に利用する。例えば、税金。年金。保険。医療制度。給与システム。みんな、頭の良い奴がわざと分かり難くして、ろくに調べもしない頭の悪い奴らから多く採ろうという仕組みにしている。

つまり、お前らみたいに、頭を使わず、面倒臭がってばかりいる奴らは、一生騙されて高い金払わされ続ける。賢い奴は、騙されずに得して勝つ。バカは騙されて損して負け続ける。これが、今の世の中の仕組みだ。

By 『ドラゴン桜』(三田紀房著)

なんと示唆に富んだセリフでしょうか。ルールを上手く利用するか。しないか。たったこれだけの違いが数千万単位の違いを生み出します。賢い奴は騙されずに得して勝つ。バカは騙されて損して負け続ける。いつの時代もこれが世の中の仕組みです。ならば、僕らオーナー社長が“賢い奴”になるしかありません。今回の勉強会をきっかけに、騙されずに得して勝つルールを共有していきましょう。

あなたのお申込みをこころよりお待ちしております!

代表取締役

追伸:

実は今回、別会社を「清算」しましたが、それと前後して新しく別会社を「設立」しています。つまり、1社潰して、また1社作った、ということです。なぜそんなことをしたのか。その理由はシンプルです。そうした方がより多くの手元キャッシュを残せると考えたからです。もちろん、この辺りの事情についても勉強会で詳しくお話しします。巷にこんなテーマの勉強会やセミナーなんてないでしょう。もしあなたが次のいずれかに該当しているなら、この実務コンテンツは貴重な情報源になるはずです。ぜひご検討ください。

- オーナー社長・1人社長のあなた

- 法人化を検討している個人事業主のあなた

- 保険営業マン・士業・コンサルタントのあなた

今回ご案内のコンテンツについて、いくつもの疑問や不安が残っている方もいることでしょう。そんな方のために「よくある質問」と「その答え」をリストにしました。お申込みの際の判断材料とされてください。以下のリストで解決できない疑問点は「お問い合わせフォーム」から承ります。

個人事業主なのですが、購入メリットはありますか?

あります。むしろ現在、個人事業主としてビジネスをやっているのなら、今すぐにでもテキストで解説する方法で“法人化”すべきです。そうすれば、数年後に最低でも数百万円単位で手元キャッシュを増やすことができるでしょう。そんなわけで個人事業主の方もぜひご検討ください。

税務署から「租税回避行為」と見なされませんか?

もちろん、分社化は合法です。しかし、税務調査で指摘されないかというと、「租税回避行為」と指摘される可能性はゼロではありません。そこで重要になってくるのが“経済合理性の有無”です。すなわち、税務署から「租税回避行為」と見なされないようにするには「単に税金を減らしたいから分社化したのではありません」と反証できる材料を揃える必要がある、ということです。その反証材材料の決め手となるのは「○○○○」「○○○○」「○○○」「○○○」「○○」の5つです。これら5つについてはテキストで解説しております。

申込みから受講ガイドまでどれくらいかかりますか?

『商品一式』はお申し込み後5営業日程度でお届けします。その際、購入代金を「代金引換払い」でお支払いください。お支払い方法は「現金」「クレジットカード」の2つからお選びいただけます。『商品一式』と引き換えに運送会社ドライバーが購入代金をお預かりします。よって、お申込み時点では代金の事前振込み、及びクレジット―カード情報は不要です。

万一、『商品一式』お届け日に不在の場合は運送会社が「不在連絡票」をポストに投函します。その「不在連絡票」をご確認いただき、後日あなたの都合の良い日時で再配達の依頼も可能です。

クレジットカード払いは分割何回まで可能ですか?

クレジットカードによるお支払いは一括・分割・リボ払いからお選びいただきます。『受講ガイド』到着の際に運送会社ドライバーに支払回数をご指定ください。分割回数は2回・3回・5回・6回・10回・12回・15回・18回・20回・24回までご利用いただけます。分割金利はクレジットカード会社によって違います。詳細はお手持ちのクレジットカード会社にお問い合わせください。