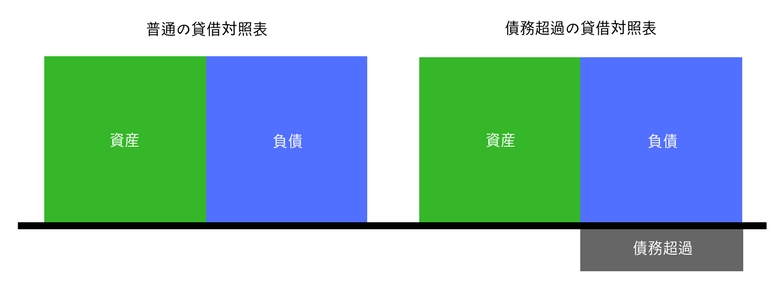

貸借対照表の「純資産」

次に、金融機関は「貸借対照表」(B/S)の「純資産」を見ます。純資産とは貸借対照表の資産から負債を引いた残りです。「債務超過」や「累積損失」をチェックします。純資産がマイナスなら債務超過です。そうなれば破綻懸念先となり、まず融資は受けられません。累積損失も評価が低くなります。累計損失の計上は創業から現在までの利益合計がマイナスという意味だからです。早々に解消しておく必要があります。

金融機関が資産を評価する場合は「それをいくらで購入したのか?」では見てくれません。金融機関が独自に算出した評価額と負債額で判断されることになります。そのうえで、こうなっている必要があります。

(金融機関による)資産評価額 - 負債額 = 純資産がプラスの状態

The following two tabs change content below.

田中正博

代表取締役 : 株式会社おまかせホットライン

神奈川県生。早稲田大学商学部卒業後、大手国内生保から外資系保険会社を経て、平成17年7月に営業支援会社「株式会社おまかせホットライン」を創業。創業以来一貫してダイレクトマーケティングを実践し、DM・FAXDM・WEB媒体を駆使した売らずに売れる「仕組み」の構築を得意とする。そのノウハウを公開する自社セミナーは毎回キャンセル待ちになるほど盛況を誇る。