小規模企業の社長・個人事業主向け

他人資本で「資産」を増やす方法

本業以外の安定収入を構築する全プロセス

一般書籍やセミナーでは入手できない知識情報を公開!

もし本業とは別の不労収入が年間2,000万円あったとしたら…

そのとき、あなたの生活はどう変わりますか?

株式会社おまかせホットライン|田中正博です。

これはズバリ、“お金の話”です。

具体的には、5年、10年、15年先を見据えて「本業以外の安定収入を構築する方法」についてお話しするものです。もしあなたが次のいずれかに該当するのなら、今回のご案内はまさにあなたのためのものです。

- 小規模企業の社長・個人事業主のあなた

- 本業とは別の安定収入を手に入れたいあなた

- 現役引退後の収入に不安が残るあなた

- 早々にセミリタイアしたいあなた(※僕のことです)

どうかこの続きをお読みください。一般書籍やセミナーでは決して入手できない知識情報をお教えします。まずは次の変化を想像してみてください:

もし本業とは別の不労収入が年間2,000万円あったとしたら

そのとき、あなたの生活はどう変わりますか?

年間2千万円、5年で1億円、10年で2億円 ―― これだけの金額があなたの口座に振り込まれてくるとしたら、しかも、この収入は不労収入だとしたら「興味ないね」と言い切れる人がどれほどいるでしょうか。

僕を含めて、このページをお読みの方は「自分が倒れたら収入がそこでストップする…」という方が多いのではないでしょうか。例えば僕です。僕が入院でもしたら会社はどうなるのか。まぁ、半年くらいなら何とかなります。しかし、1年となると話は別です。そのままですと、おそらく会社は潰れてしまうでしょう。

だから僕は不安です。おかげさまで今は何とか商売ができています。しかし、この先のことは分かりません。早いもので起業して12年が経ちました。たしかに会社経営の経験値は上がりました。しかし、その一方で、もはや起業当初のような爆発的なバイタリティやエネルギーはなくなっています。

とはいえ、自分のためにも、従業員のためにも会社を潰すわけにはいきません。今はいい。いたって元気です。でもいつ自分に限界が来るかわからない。そこで僕が出した結論が“本業以外の安定収入を構築する”ことでした。具体的には、収益不動産から「家賃収入」を得ることです…

2つの他人資本によって「資産」を形成する!

この4年半で僕は地元、湘南エリアに9棟の収益不動産を購入してきました。今年に入って2棟を売却しましたが、その売却益を元手に2017年8月末に平塚市内にマンション1棟を、2017年11月末には茅ヶ崎市内にビル1棟を買い換えたばかりです。よって、2017年12月現在の保有物件は7棟です。

現在の家賃収入は年間2,000万円弱。いずれの物件も住宅用地として需要の高い立地です。「土地値」だけで2億円は下らないでしょう。たしかに金融機関から多額の借金はしています。でも、その借金は家賃収入の中から返済していますから実質的な持ち出しは「0円」です。それどころか、、、

借入金やその他の税金・諸経費などを引いた手残り(キャッシュフロー)でも、家賃収入の5割程度は残せています。加えて、今から最長でも15年経てば借金も完済します。そうなったら保有期間中の手残り(キャッシュフロー)に加えて、かなりの額の「純資産」が手元に残ることになります。

弊社保有物件一覧(2018年1月現在)

| 保有物件 | ❶ 寒川町中瀬 | ❷ 平塚市平塚 | ❸ 茅ヶ崎市平和町 | ❹ 平塚市東真土 |

| 物件用途 | 自社ビル&貸店舗 | 貸事務所 | 共同住宅 | 共同住宅 |

| 建物構造 | 重量鉄骨3階建 | 木造2階建 | 木造2階建 | 木造2階建 |

| 家賃収入 | 年120万円 | 年180万円 | 年240万円 | 年234万円 |

| 保有物件 | ❺ 茅ヶ崎市萩園 | ❻ 平塚市四之宮 | ❼ 茅ヶ崎市東海岸南 | 保有物件(❶~❼) |

| 物件用途 | 共同住宅 | 貸店舗&共同住宅 | 貸店舗&共同住宅 | ―― |

| 建物構造 | 重量鉄骨2階建 | RC造3階建 | 重量鉄骨3階建 | ―― |

| 家賃収入 | 年375万円 | 年425万円 | 年408万円 | 年1,984万円 |

ここで重要なのは、土地建物にしても、家賃収入にしても、2つの他人資本によって形成されているということです。すなわち、【①金融機関からの融資】と【②入居者からの家賃】です。この2つの他人資本によって、多額の自己資本を入れずとも、継続的な家賃収入を手にし、“億単位の資産”を築けるわけです。

収益不動産の購入では「多額の頭金が必要なのでは?」と思う方もいるでしょう。しかし、さにあらず。僕の場合ですと、これまで購入した9棟のうち4棟はフルローン(またはオーバーローン)で購入しています。つまり、“4棟は自分のお金を1円も使わず購入した”ということです。

他では決して入手できない知識情報を公開!

このページをお読みの方の中にも収益不動産に興味をお持ちの方も大勢いることでしょう。しかし、興味はあっても、一般書籍も、不動産投資セミナーも、そこで語られているのはサラリーマン向けの知識情報なので、“小規模事業者の社長や個人事業主には役に立たない”のが実情です。

とりわけ、不動産購入時の資金調達については役に立ちません。金融機関の融資基準がサラリーマンとはまるで違うからです。サラリーマンであれば事業実績がなくても、勤務先や年収などの“属性”によって地方銀行などからパッケージローン(アパートローン)を借りて収益不動産を購入することも可能でしょう。

しかし、僕らのような小規模企業の社長や個人事業主は違います。サラリーマン向けのパッケージローン(アパートローン)はまず使えません。それどころか、はじめて収益不動産を購入する段階では金融機関から見た信用力は“ないに等しい”わけです。そのような悪条件の中で、、、

金融機関から資金調達して収益不動産を購入するには

いったい何を、どうすればいいのか?

僕らのような小規模企業の社長や個人事業主が知りたいのはまさにこの点なのですが、残念ながらそのニーズに応えてくれる書籍も不動産投資セミナーは世にほとんどないのです。

このページをお読みの方の中には以前の僕と同じように、「本業以外の安定収入を構築したい!」と切に願う方が大勢いるはずです。しかし、相手は不動産です。安くても千万単位の買い物です。誰だって慎重にもなるし、はじめの一歩を踏み出すのに躊躇もするでしょう。そこで、今回のご案内です!

「本業以外の安定収入は構築したい!でも、何から始めればいいのか…」

そんなあなたのために、僕がゼロから始めて家賃収入2,000万円を手に入れるまでの全プロセスを完全公開いたします。これは、いわば、小規模企業の社長と個人事業主のための【収益不動産購入の羅針盤】です。一般書籍や不動産投資セミナーでは決して入手できない“本物”の知識情報が、ここにあります…

小規模企業の社長・個人事業主向け

他人資本で「資産」を増やす方法

本業以外の安定収入を構築する全プロセス

今後も僕は収益不動産を買い増し、事業規模を拡大していくつもりです。“副業”としての不動産賃貸業には大きく5つのメリットがあるからです。この5つは不動産賃貸業ならではのメリットであり、僕らのような小規模企業の社長や個人事業主にとって「事業基盤」をより強固にするものです…

メリット❶|購入した時点で売上が付いてくる

収益不動産は購入した瞬間に“売上”が付いてきます。通常のビジネスでは設備投資しても売上を上げるには時間がかかります。ところが、不動産賃貸業は違います。設備投資として収益不動産を購入したら無条件で「家賃収入」という売上が付いてくるのです。こんなビジネスを僕は不動産賃貸業以外に知りません。

メリット❷|毎月安定収入が入ってくる

さらに、家賃収入は単発的な売上ではありません。たとえ少額であっても継続的に得られる“安定収入”です。規模を拡大すれば、さらに多くの安定収入が見込めます。これは「自分が倒れたら収入がそこでストップする…」という悩みを持つ小規模企業の社長や個人事業主には有難いことではないでしょうか。

メリット❸|他人資本で“純資産”を構築できる

しかも、収益不動産を購入すると他人資本によって“純資産”を構築できます。仮に、借入金で収益不動産を購入しても、返済原資は入居者の家賃ですから持ち出しゼロです。借入金の返済が進めば「負債」が減り、「資産」が増え、最終的には土地・建物という“純資産”が手元に残ることになります。

メリット❹|税制メリットがある

収益不動産の建物部分は“減価償却費”として経費化できます。減価償却費はキャッシュアウトを伴わない経費ですのでキャッシュを目減りさせずに課税を圧縮できます。例えば、僕の場合は毎年800万円以上の減価償却費を計上しています。また、共同住宅の家賃収入は非課税売上(消費税)で計上できます。

メリット❺|経営からマネジメントを分離できる

不動産賃貸業は“副業”に最適なビジネスの1つです。不動産賃貸業は経営からマネジメントを分離できるビジネスだからです。「満室」なら何もやることはありませんし、日々の賃貸経営も空き室募集~家賃集金~入居者対応~物件メンテナンスについてもアウトソーシング(外部委託)できる仕組みが揃っています。

さて、これら5つのメリットを今のあなたのビジネスに採り入れたな、どうなるか想像してみてください。5年先、10年先、15年先を見据えたとき、あなたの「事業基盤」をより一層強固にしてくれるのではないでしょうか。準備は万全です。以下が今回のご案内であなたが手に入れるもののすべてです…

これは小規模企業の社長と個人事業主のための『収益不動産購入マニュアル』です。ここでは僕がゼロから始めて家賃収入2,000万円を手に入れるまでの全プロセスを完全公開しています。これまで僕は売却済の2棟を含めて計9棟の収益不動産を購入してきました。これくらいの売買を経験すると、嫌でもそこに「知識」「経験」「ノウハウ」が蓄積されていきます。それら全部、余すことなくお伝えてしています。

以下、その内容の一部を抜粋しますと…

| 他人資本で資産を増やす方法 | |

| □ はじめに □ Chapter1 保有物件スペック □ Chapter2 物件購入別ストーリー □ Chapter3 物件購入基準について □ Chapter4 お宝物件の探し方 □ Chapter5 金融機関からの資金調達 □ Chapter6 融資を受けるための決算書 |

□ Chapter7 不動産賃貸業と税金の話 □ Chapter8 節税装置としての収益不動産 □ Chapter9 賃貸経営の基礎知識 □ Chapter10 リフォームと客付けの基礎知識 □ Chapter11 保有物件の出口戦略 □ よくある質問とその回答 □【付録】日本政策金融公庫攻略ガイド |

保有物件のスペック

収益不動産についてはすべて法人(株式会社おまかせホットライン)で買い進めています。保有物件は湘南エリア(寒川町・平塚市・茅ヶ崎市)だけ。地元密着型で不動産賃貸業をしています。はじめて収益不動産を購入したのが2013年6月。それ以降2017年12月現在までに湘南エリアで合計9棟の収益不動産を購入してきました。いずれの物件も自社から自動車で30分もあればパトロールできる距離です。ここでは保有物件の取得価格・利回り・借入金・融資期間なども詳細データとして公開します。

物件別購入ストーリー

およそ1棟の収益不動産を購入するまでには次のプロセスを経るわけですが、これから収益不動産を購入する方には多くの疑問が残ることでしょう。これまで僕は売却済の2棟を含めて計9棟の収益不動産を購入してきました。そんな方のために僕の物件別購入ストーリーをご紹介します。

- 物件を見つける

- 物件を検討する / 現地調査する

- 不動産仲介業者に買付申込みを入れる

- 売主と価格交渉する

- 融資に関して金融機関に相談する

- 売買契約書を売主と締結する / 手付金を売主に支払う

- 金融機関から融資可否の連絡を受ける

- 売主と決済日を決める / 司法書士に登記依頼する

- 管理会社を決める / 管理委託契約を締結する(物件管理を委託する場合)

- 残金を決済する / 所有権移転登記を完了させる

お宝物件の探し方

これまで僕が購入した9棟の収益不動産のうちフルローン・オーバーローンで購入した物件が4棟あります。つまり、“4棟は自分のお金を1円も使わず購入した”ことになります。ではなぜフルローン・オーバーローンで買えたのか。フルローン・オーバーローンで購入するためのポイントは次の2つです…

重要なのは“担保評価の出る物件を割安に購入する”ことです。経験上、担保評価の出る物件を割安に購入できるケースには5つのパターンがあります。もしあなたが探している物件が5つのパターンに当てはまるなら“お宝物件”の可能性が高くなります。かなりの確率で割安に購入できるからです。実際、弊社の保有物件は全部5つのパターンのいずれかに該当しています。ここではその5つのパターンをお教えします。

金融機関の融資について

基本的に、僕らのような小規模企業の社長や個人事業主は「事業性融資」を借りて収益不動産を購入していくことになります。世の不動産投資本やセミナーなどでは、法定耐用年数が切れた建物には「融資が付かない」「融資期間が短くなる」という見解が紹介されています。しかし、それはサラリーマン向けパッケージローン(アパートローン)の話です。「事業性融資」では状況が異なります。

パッケージローン(アパートローン)は住宅ローンの延長でシステマチックに融資決定がなされます。しかし、「事業性融資」は不動産賃貸業という“事業”に対して個別案件として柔軟に融資決定されるのです。

収益不動産の購入前まで僕は融資について何も分かりませんでした。しかし、さすがに9棟分もの融資申し込みを経験すると、収益不動産購入に対する金融機関の融資スタンスやロジックが見えてくるようになりました。おかげで今では“融資が付かずに欲しい物件の購入を断念する”という悔しい思いをしなくて済んでいます。この辺りは本マニュアルで金融機関の融資ロジックと僕の経験則を詳しくお伝えいたします。

不動産賃貸業と税金の話

収益不動産を保有しているだけで、何かと税金を持っていかれます。収益不動産の購入時は登録免許税や取得税、購入後は固定資産税と、いろいろな税コストが発生するわけです。しかし、その反面で税制メリットもあります。例えば、建物部分の減価償却費を計上してキャッシュを目減りさせずに課税を圧縮できたり、共同住宅の家賃収入は非課税売上(消費税)として計上できたりがそうです。

“不動産賃貸業は税金との戦い”です。勝負は収益不動産の購入前から始まっています。不動産賃貸業にまつわる税金を理解して、いかに手残りを多くするか。本マニュアルでは僕の実例をもとに「実際いくら税コストがかかるのか?」「どうすれば節税を図れるのか?」についても触れていきます。

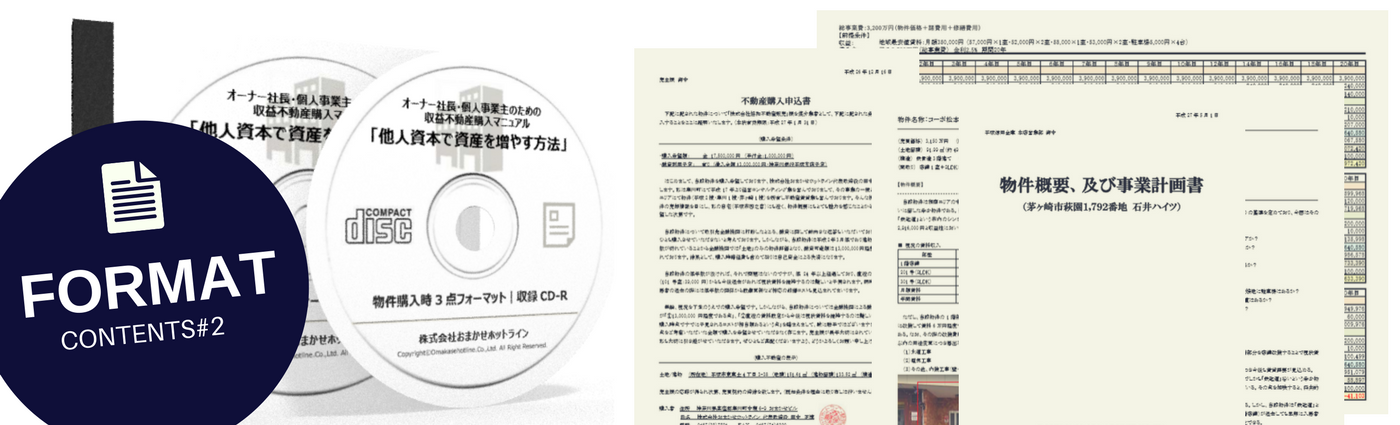

これから収益不動産を購入しようと思っている方にとって、もっとも気になるのは「どうすれば物件を安く購入できるのか?」「いかにして金融機関から融資を受ければいいのか?」ではないでしょうか。そこで、実際に僕が収益不動産購入の際に使っている『3点セットのフォーマット』をお見せします。

- 買付申込書(不動産仲介業者提出用)

- 事業計画書(金融機関提出用)

- 物件収支シミュレーション (金融機関提出用)

まずは『買付申込書』についてです。収益不動産の購入はスピード勝負の側面があります。やはり良い物件はアッという間に売れてしまいます。僕の場合ですと、ネット検索や不動産仲介業者の紹介でビビッと来た物件があれば即現地調査に向かいます。そこで気に入れば不動産仲介業者にFAXあるいはメールですぐに買付申込みを入れます。そのとき使っているのが『買付申込書』です。安く物件を購入するには売主との価格交渉が必要です。ではどうやって価格交渉するのかというと、この『買付申込書』を使うのです。

次に『事業計画書』と『物件収支シミュレーション』です。『買付申込書』で買い付けが通ったら、次は金融機関の融資付けをする番です。僕の場合は1物件につき毎回2~3行の金融機関に融資相談します。そのとき金融機関に提出するのが物件概要と『事業計画書』『物件収支シミュレーション』です。他の方のやり方は知りませんが、先述のとおり、僕は不動産賃貸業として法人で事業性融資を受けていますので、『事業計画書』と『物件収支シミュレーション』は当然のこととして必ず提出しています。

『買付申込書』『事業計画書』『物件収支シミュレーション』はいずれもWORDとEXCELで作っています。これら3点フォーマットを、これまで金融機関に提出した物件分まとめてCD-Rに収録して差し上げます。いずれもあなたにとっては“他では決して入手できない価値ある参考資料”になるはずです。

不動産賃貸業に関して現在進行形の僕の知見と経験を、少しでもあなたに役立ててもらいたいと思っています。そこで、ご購入者だけが閲覧できる『購入者サポートサイト』を用意しております。当サイトではご購入者のご質問にお答えするとともに、次のカテゴリーで随時、情報発信していきます。

その他、必要に応じてコンテンツを追加しながらフォローもしていきますので、定期的にチェックされてください。(※『購入者サポートサイト』のURL及びパスワードは商品同梱資材でお知らせします)

購入者サポートサイトのご利用にあたって

可能な限り、当サイトでは収益不動産に関するご質問・ご相談にお答えしていくつもりです。ただし、その回答は僕の知見と経験の範囲内で回答できるものになります。例えば、「競売物件」「借地権物件」「再建築不可物件」「区分所有マンション」に関するご質問・ご相談は購入実績がありませんので、お答えしかねます。ただし、「任意売却物件」については購入実績がありますので、お答えできます。また、弊社は不動産仲介業者ではありませんので、物件の紹介・斡旋などは行っておりません。物件はご自身で探してください。

この独占情報にいくら投資できるか?

実は、今回の内容は“参加費5万円の終日セミナー”として公開する予定でした。「不動産」というテーマからすれば、参加費に対する投資効果は100%約束できる内容ですし、お伝えしたい情報量もかなりのボリュームになるからです。しかし今回、セミナー開催に関わる諸準備やスケジュール調整といった面倒なタスクに取り組む代わりに、より安価かつ便利に提供できる「マニュアル」として販売することにいたしました。

こうした理由から【他人資本で「資産」を増やす方法|収益不動産購入の羅針盤】の価格は税込29,800円です。とくに強調しておきたいのは、これは僕とあなたとで、“不動産賃貸業に関する「知識」「経験」「ノウハウ」のすべてを共有するコンテンツである”ということ。そして、それらすべては“一般書籍や不動産投資セミナーでは決して知りえない独占情報である”ということです。

ぜひその点を踏まえてご検討ください…

税込 35,000 円 ※別途送料・代引手数料648円

お支払い方法

購入代金のお支払いは「代金引換払い」になります。【商品一式】と引き換えに参加費用をお支払いください。お支払いは「①現金」「②クレジットカード」の2つからお選びいただけます。なお、【商品一式】はお申し込み後5営業日程度でお届けします。クレジットカードは以下がご利用いただけます。

お申込み

〉

受講ガイド発送

〉

お支払い

現役バリバリのあなたに考えてほしいこと!

ご存知のとおり、企業の10年生存率は5%といわれていて、廃業理由の大半が売上不振とされています。僕が起業して12年。今のところ何とか廃業せずに済んでいます。しかし、「創業10年を乗り越えたら安泰なのか?」というと、僕はむしろ逆だと思っています。今度は“別の問題”が発生するからです…

それはエネルギーの低下です。ここでいうエネルギーとは、目の前のことにガムシャラに前進できる馬力であったり、 それを生み出す気力や体力であったり、事業意欲であったり、企画力・発想力だったりするわけですが、ビジネスを続ける以上、何をやるにしてもエネルギーが必要ですよね。

そうしたエネルギーが低下した途端、売上も急降下していきます。そのとき優秀な“NO.2”がいるなど、 何とかなるシステムを構築できていれば問題ないでしょう。でもそうでなかったら、十分な蓄えもあってスパッと今のビジネスから身を引ければいいのですが、たいていは収入面でそうはできない現実があります。

そこで、早い段階で【売上構成比率】を変化させる。これが僕らのような小規模企業の社長や個人事業主には最善の自己防衛策になります。つまり、5年、10年、15年先のエネルギーの低下を見据えて、今のうちから「不労収入」の割合を増やし、【売上構成比率】の転換を図っておくのです。例えば次のように、です。

| 売上構成比率 | 5年後 | 10年後 | 15年後 |

| 勤労収入 | 90% | 60% | 30% |

| 不労収入 | 10% | 40% | 70% |

| 計 | 100% | 100% | 100% |

では、この「不労収入」をどうやって増やしていくか?

そうです。それこそが、まさに今回のテーマなのです。今も昔も「不労収入」の王道は収益不動産です。仮に、多額の借入金をして物件を購入しても、それは貯蓄しているようなもの。家賃収入によって借入金返済の持ち出しなしに「負債」を減らしながら、最終的にはまとまった「純資産」を手にできるからです。

そう考えると、なかなか素敵な話ではありませんか!

「ス・テ・キ」と思ったあなた。ぜひあなたもそのための第一歩を踏み出してください。

あなたからのお申込みを、こころよりお待ちしております。

代表取締役

株式会社おまかせホットライン

今回ご案内の【他人資本で「資産」を増やす方法】について、いくつもの疑問や不安が残っている方もいることでしょう。そんな方のために「よくある質問」と「その答え」をリストにしました。お申込みの際の判断材料とされてください。以下のリストで解決できない疑問点は「お問い合わせフォーム」から承ります。

収益不動産について何も知らないのですが、大丈夫でしょうか?

はい、大丈夫です。数年前までは僕も、収益不動産に興味を持っていながらも、「最初の一歩をどう踏み出せばいいのか?」「小規模企業の社長や個人事業主では金融機関の融資が下りないのでは?」と不安に思う1人でした。ところが、すべては取り越し苦労でした。気付けば、この4年半で9棟の収益不動産を購入し、複数の金融機関から10本ほどの融資を受けています。今では「これほど簡単に収益不動産を購入できるのなら、なぜもっと早く始めなかったのか?」と後悔しています。

今回ご案内の【他人資本で「資産」を増やす方法】では、はじめて収益不動産を購入する方が疑問や不安に感じるだろう内容についても、その回答をマニュアルにて時系列形式で詳しく解説しておりますので、その点はご安心ください。

収益不動産で“損するリスク”はありませんか?

収益不動産の購入は“投資”の側面があります。ゆえに、損失リスクはあります。ただし、その損失リスクを最小化することは可能です。例えば、僕が実践している「土地値投資法」です。収益不動産は【土地付き建物】です。だから購入時は“土地と建物込み”の価格になります。しかし、僕は建物には「1円」もお金を払いたくない考えです。【土地】は経年減価による価値の目減りはありませんが、【建物】は年数に応じて価値が目減りし続け、最終的にはその価値はゼロになってしまうからです。そこで、僕は販売価格が「土地値程度」の物件しか購入しないと決めています。

収益不動産は売却したときに【本当の利益】が確定します。保有期間中にいくら家賃収入でキャッシュフローを得ていても、売却時に“売却損”が出ればその間のキャッシュフローを吐き出して、最悪それでも足りずに持ち出しになるリスクもあります。その点、「土地値程度」で物件を購入していれば、売却時にそれまでのキャッシュフローがそのまま利益につながりやすくなります。不動産の価格は土地の値段に下支えされているからです。

サラリーマンでも使える知識情報ですか?

はい、収益不動産に関する考え方は同じです。違いは資金調達の面だけ。むしろサラリーマンの方が恵まれています。サラリーマンは収益不動産を購入するにあたり、地方銀行などのパッケージローン(アパートローン)を利用して資金調達できるからです。金融機関から見た“信用力”という点では、サラリーマンの方が小規模企業の社長や個人事業主より高く評価される傾向にあります。

その反面、僕らのような小規模企業の社長や個人事業主では融資してもらえない物件でも融資してもらえることがあります。すなわち、サラリーマンという信用力を担保に“担保評価の不足する物件でも購入できてしまう”ということです。これって、どういうことか。バランスシート上では購入時点で「債務超過」に陥っている可能性があるということです。そうならないためにも、収益不動産そのものに関する考え方はしっかりマスターしておく必要があります。

首都圏でなく、地方エリアでも使える知識情報ですか?

はい、使えます。もちろん、エリアによって土地の価格は違います。しかし、収益不動産に関する考え方は全国共通です。また、資金調達についてですが、僕がやっているのは法人事業の一環としての“不動産賃貸業”です。よって、収益不動産の購入時には金融機関から【設備資金】として「事業性融資」を受けています。この「事業性融資」に関しては全国どの金融機関も概ね同じロジックで融資審査しているはずです。ならば、そのロジックを理解することが何よりも重要です。

そのうえで、金融機関が融資したくなる「優良物件」を選ぶことです。今回ご案内の【他人資本で「資産」を増やす方法】では「フルローン・オーバーローンで買える物件」「担保評価の出る物件を割安に購入するコツ」についても詳しく解説しておりますので、ぜひ参考にしてください。

区分所有マンションについても教えてもらえますか?

申し訳ございませんが、お教えできません。区分所有マンションについては僕に購入経験がないからです。あくまでも僕がお教えできるのは【土地付き建物】の1棟もの収益不動産に関する内容になります。また、同様の理由で「競売物件」「借地権物件」「再建築不可物件」についてもお教えできません。あらかじめご了承ください。ただし、「任意売却物件」については購入実績がありますので、マニュアル内で解説しております。

物件の紹介・斡旋はしてもらえますか?

申し訳ございません。物件の紹介・斡旋などは行っておりません。今回ご案内の【他人資本で「資産」を増やす方法】ではマニュアル内で「優良物件の探し方」や「金融機関の開拓方法」について詳細解説しておりますので、そちらを参考に購入物件や金融機関はご自身で探してください。

本商品にはサポートはありますか?

はい、ご購入者だけが閲覧できる『購入者サポートサイト』を用意しております。当サイトではご購入者のご質問にお答えするとともに、次のカテゴリーで随時、情報発信していきます。その他、必要に応じてコンテンツを追加しながらフォローもしていきますので、定期的にチェックされてください。(『購入者サポートサイト』のURL及びパスワードは商品同梱資材でお知らせします)

| 保有物件 | 物件購入 | 物件売却 | 銀行融資 |

| 賃貸管理 | リフォーム | 税金 | ニュース/お知らせ |

申込みから商品到着までどれくらいかかりますか?

ご注文の商品はお申し込み後5営業日程度でお届けします。その際、購入代金を「代金引換払い」でお支払いください。お支払い方法は「現金」「クレジットカード」の2つからお選びいただけます。商品と引き換えに運送会社ドライバーが購入代金をお預かりします。よって、お申込み時点では代金の事前振込み、及びクレジット―カード情報は不要です。

万一、商品お届け日に不在の場合は運送会社が「不在連絡票」をポストに投函します。その「不在連絡票」をご確認いただき、後日あなたの都合の良い日時で再配達の依頼も可能です。

クレジットカード払いは分割何回まで可能ですか?

クレジットカードによるお支払いは一括・分割・リボ払いからお選びいただきます。商品到着の際に運送会社ドライバーに支払回数をご指定ください。分割回数は2回・3回・5回・6回・10回・12回・15回・18回・20回・24回までご利用いただけます。分割金利についてはクレジットカード会社によって違います。詳細はお手持ちのクレジットカード会社にお問い合わせください。